Lei III: A toda ação há sempre uma reação oposta e de igual intensidade: as ações mútuas de dois corpos um sobre o outro são sempre iguais e dirigidas em sentidos opostos.”[1]

(Terceira Lei de Newton)

Quando pensei na terceira lei de Newton como epígrafe desta coluna, não havia ainda ocorrido o atentado à vida do candidato Jair Bolsonaro. Pensei em não mais usá-la para não parecer que seria uma referência ao mesmo, afinal, dada sua gravidade, o crime cometido jamais poderia ser justificado como reação de intensidade equivalente aos histriônicos ataques verbais da vítima aos seus adversários políticos.

Momentos de radicalização política não são novidades na história do país, que testemunhou muitos atentados e mortes. A facada em Bolsonaro lembrou-me do assassinato de João Pessoa, estopim da revolução de 1930, quando o pano de fundo era semelhante: grave crise econômica, insatisfação com a classe política e esgotamento do sistema eleitoral. O tenentismo tão bem retratado por Pedro Dória no livro Tenentes: a guerra civil brasileira[2] foi uma das bases do movimento que viria a culminar na ascensão de Getúlio Vargas ao poder, e muitos dos seus protagonistas tiveram participação ativa na política brasileira do século XX, inclusive durante o regime militar[3].

O “tenentismo” que renasce nessa campanha eleitoral como “capitanismo” tem um novo ingrediente, o combate à criminalidade, como uma das principais — senão a principal — demandas dos eleitores. Pesquisa Datafolha revelou que, atualmente, metade dos brasileiros se sente vizinho do crime organizado. Segundo pesquisa do mesmo instituto, para 80% da população, a corrupção é a principal ideia que vem à cabeça quando se fala em Brasil. São dados assustadores.

Em tempos em que uma vida vale tanto quanto um smartphone, em tempos em que a ocupação dos espaços na esfera pública obedece ao “toma lá, dá cá” dos interesses escusos, é fácil compreender porque demandas por segurança e ordem se tornaram prioritárias para os eleitores.

***

Mas, afinal, por que a terceira lei de Newton abre esta coluna? Porque nada expressa melhor as consequências do uso reiterado do voto de qualidade para assegurar a preponderância de posições favoráveis aos interesses da Fazenda Nacional em julgamentos realizados no âmbito do Carf.

A figura do voto de qualidade se encontra prevista no parágrafo 9º do artigo 25 do Decreto 70.235/1972, com força de lei ordinária, segundo o qual “os cargos de Presidente das Turmas da Câmara Superior de Recursos Fiscais, das câmaras, das suas turmas e das turmas especiais serão ocupados por conselheiros representantes da Fazenda Nacional que, em caso de empate, terão o voto de qualidade, e os cargos de Vice-Presidente, por representantes dos contribuintes”.

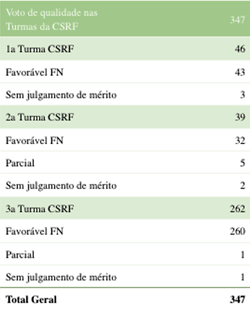

O instituto sempre foi usado com parcimônia e sua legitimidade jamais havia sido contestada pelos contribuintes. No entanto, há pelo menos quatro anos a solução das controvérsias pelo voto de qualidade tornou-se um lugar-comum naquele tribunal administrativo. Estudo realizado pelo NEF/FGV[4], que engloba os julgamentos realizados pela CSRF no lapso temporal compreendido entre 2015 e junho de 2016, constatou que o voto de qualidade foi proferido em 347 oportunidades e em nenhuma delas a decisão foi totalmente favorável aos contribuintes, como se lê no quadro abaixo:

Essa prática reiterada faz com que votos de alta qualidade técnica favoráveis aos contribuintes jamais consigam prevalecer. O excelente trabalho desenvolvido por jovens talentosos, dedicados conselheiros, que assumiram seus cargos com muita responsabilidade no pós-zelotes e têm produzido com esmero votos de excelente nível técnico-jurídico, acaba por ficar obscurecido pelo afã fazendário de impedir que interpretações das leis mais favoráveis aos contribuintes sagrem-se vencedoras. A qualidade dos votos perde para o voto de qualidade.

Pois bem, esse é o pano de fundo que explica a judicialização da questão do uso do voto de qualidade. À ação do Fisco de fazer prevalecer seu entendimento pelo voto de qualidade correspondeu reação oposta de igual intensidade dos contribuintes de impugnarem judicialmente a validade constitucional da forma com que o instituto vem sendo aplicado no Carf.

Não é por outro motivo que até 9 de agosto já tinham sido ajuizados 65 processos requerendo a suspensão de processos administrativos até que se decida sobre a validade ou não de decisão proferida pelo voto de qualidade[5].

A relevância do tema levou o Conselho Federal da Ordem dos Advogados do Brasil a ajuizar ação direta de inconstitucionalidade (ADI 5.731)[6] sustentando que, ao adotar o voto de qualidade (“desempate”) em sentido desfavorável ao contribuinte, o tribunal administrativo deixa de atender aos princípios da isonomia, da razoabilidade e da proporcionalidade (artigo 5º, LXXVII, CF/88), na medida em que se utiliza de procedimentos discriminatórios e arbitrários para proferir seu julgamento.

É que, na verdade, o uso do voto de qualidade na forma do regimento interno do Carf (artigo 54 da Portaria MF 343/2015) significa a existência potencial de um voto duplo do presidente que se materializará quando houver empate, pois cabe ao presidente, além do voto ordinário, o de qualidade.

Ora, como ensinou o ministro Luís Roberto Barroso, “atribuir dois votos a um mesmo indivíduo no âmbito de um órgão judicante colegiado viola a garantia constitucional da imparcialidade, corolário do devido processo legal porque (i) confere influência dupla a uma pessoa na decisão, maximizando o risco de parcialidades, em vez de minimizá-lo; e (ii) o segundo voto será necessariamente igual ao primeiro e não resultado de uma nova apreciação, livre e autônoma, dos elementos apresentados pelos interessados nos autos”[7].

O voto de qualidade na forma adotada pelo Carf viola igualmente o princípio democrático, como bem anotado na decisão proferida pela juíza Edna Medeiros Ramos, da 13ª Vara Federal do Distrito Federal:

“Ora, o voto de qualidade, ou voto de Minerva é reservado para aquelas situações em que, não tendo votado o presidente do órgão, o resultado da votação esteja empatado. Nestas condições, cabe ao presidente desempatar, através de seu único voto, pois nem de longe tal faculdade pode significar o poder do presidente votar duas vezes, induzindo o empate (já que sem sua intervenção a orientação por ele escolhida não seria vitoriosa) e, após, garantir a prevalência do seu entendimento pelo uso do ‘voto de qualidade’. Aceitar tal entendimento significa, na prática, que quase todas as questões polêmicas, que gerem entendimentos divergentes, sejam decididas unicamente pelo Presidente, já que este somente não teria o poder de decidir, inclusive modificando o resultado do julgamento quando a diferença de votos fosse superior a dois votos. Numa diferença de apenas um voto, o que não é difícil num colegiado pequeno, especialmente nos casos mais polêmicos, acabaria sempre prevalecendo a posição do Presidente, num rematado e claro descumprimento do princípio democrático” (MS 1001136-39.2017.4.01.3400/DF, 13ª Vara Federal Cível da SJDF, julgado em 23/2/2018 — destacamos).

Acresce que a consequência do empate nas votações do Carf, órgão dotado de imparcialidade orgânica de 2º grau ou não hierárquica[8], deveria necessariamente observar o princípio in dubio pro contribuinte, que assegura a prevalência da interpretação mais favorável em caso de dúvida, princípio, aliás, expressamente consagrado no artigo 112 do CTN em matéria de infrações e penalidades, in verbis:

“Art. 112. A lei tributária que define infrações, ou lhe comina penalidades, interpreta-se da maneira mais favorável ao acusado, em caso de dúvida quanto:

I – à capitulação legal do fato;

II – à natureza ou às circunstâncias materiais do fato, ou à natureza ou extensão dos seus efeitos;

III – à autoria, imputabilidade, ou punibilidade;

IV – à natureza da penalidade aplicável, ou à sua graduação”.

Muito embora a disposição apenas se refira a infrações e penalidades, o certo é que ela contém um princípio interpretativo geral que tem sido acolhido quando há dúvidas na aplicação da lei tributária, como bem revela recente precedente do STJ:

“PROCESSUAL CIVIL E TRIBUTÁRIO. INOCORRÊNCIA DE OFENSA AO ART. 535 DO CPC/1973. NÃO HÁ RESPONSABILIDADE TRIBUTÁRIA DO VENDEDOR, NA HIPÓTESE DE TRESDESTINAÇÃO DE ÁLCOOL HIDRATADO, SE REGULARMENTE VENDIDO E ENTREGUE AO TRANSPORTADOR PRÉ-CREDENCIADO. (…)

4. No caso de cometimento de infrações, alvitra-se a chamada (e abominável) responsabilidade tributária objetiva, que se ancoraria (no dizer dos que a sustentam) no art. 136 do CTN, mas essa sugestão é absolutamente contrária aos princípios do Direito Público moderno e, em especial, ao sistema do CTN, porquanto esse Código proclama, nos seus arts. 108, IV e 112, que a interpretação da lei tributária se fará com a aplicação da equidade e do princípio in dubio pro contribuinte, conforme já assinalou o preclaro Ministro TEORI ALBINO ZAVASCKI (REsp. 494.080/RJ, DJ 16.11.2004). (…) (REsp 1574489/SP, Rel. Ministro NAPOLEÃO NUNES MAIA FILHO, PRIMEIRA TURMA, julgado em 21/09/2017, DJe 03/10/2017 — destacamos)

A própria CSRF, em diversas ocasiões, aplicou o artigo 112 do CTN a situações que não tratavam especificamente de infrações ou penalidades:

(i) “ACRÉSCIMO PATRIMONIAL A DESCOBERTO. DISPÊNDIO ANUAL. ALOCAÇÃO EM DEZEMBRO DO ANO-CALENDÁRIO. CRITÉRIO MAIS FAVORÁVEL. RATEIO MENSAL. IMPOSSIBILIDADE.

Diante da comprovação da existência e do valor de determinado gasto anual, mas sem a possibilidade de se precisar de que modo ele se distribuiu pelo ano, deve a Fiscalização alocar o dispêndio no mês de dezembro do ano-calendário, por ser o critério mais favorável ao acusado, nos termos do art. 112, inciso II, do CTN.” (Processo nº 10830.002316/2002-97, Acórdão nº 161.925, Rel. Conselheiro LUIZ EDUARDO DE OLIVEIRA SANTOS, SEGUNDA TURMA, publicado em 27/03/2013)

(ii) “CERTIFICADO DE ORIGEM. VALIDADE – A omissão, na fatura comercial, da data de sua emissão, tornaria impossível afirmar se foi emitida antes ou depois do certificado de origem, mas a indicação expressa no certificado do número da fatura leva à conclusão que, quando da emissão deste, já existia a fatura. Aplicação do art. 112 do CTN, em caso de dúvida quanto à natureza ou às circunstâncias materiais do fato, ou à natureza ou extensão dos seus efeitos (in dúbio pro reo).” (Processo nº 11042.000301/95-43, Acórdão nº 03-04.393, Rel. Conselheiro CARLOS HENRIQUE KLASER FILHO, TERCEIRA TURMA, publicado em 27/03/2013)

Não foi por outra razão que a sentença proferida pela juíza Iolete Maria Fialho de Oliveira, da 22ª Vara Federal do Distrito Federal, reconheceu ao comando do artigo 112, II do CTN a estatura de norma-princípio:

“Por outro lado, os casos de empate no julgamento em que já tenha sido colhido o voto do Presidente, a aplicação do art. 112, II, do CTN se torna imperativa, restando a controvérsia decidida em favor do contribuinte.

Isso decorre da consideração da formação paritária do CARF. Outra interpretação, conferindo voto duplo ao Presidente do órgão colegiado, beneficiaria a Administração Fazendária [uma vez que a “presidência do CARF será exercida por conselheiro representante da Fazenda Nacional” (art. 11 do Regimento Interno do CARF], ferindo também o princípio da isonomia; e contrariaria frontalmente a determinação expressa no art. 112, inciso II, do CTN, comando que tem como endereço notório a solução de conflitos interpretativos em julgamentos nos quais há dúvida, devendo permear tanto o voto individual do julgador, quanto a decisão coletiva, por ser verdadeira norma-princípio.

A simples existência de previsão de formação paritária também nos permite depreender que, por mais que se presuma que os julgamentos individuais dos membros do órgão colegiado sejam balizados pelo interesse público, não se pode negar que, pertencer a um dos polos da relação tributária exerce influência sobre a convicção do julgador (…)”. (MS 1007189-70.2016.4.01.3400/DF, 22ª Vara Federal Cível da SJDF, julgado em 05/10/2016 — destacamos)

A exacerbação do uso do voto de qualidade com o propósito de “fechar” questões em sentido contrário aos contribuintes acabou conduzindo ao que o Fisco mais temia: o atraso no encerramento dos litígios administrativos por conta da necessária intervenção do Poder Judiciário para solucionar a questão do uso do voto de qualidade no âmbito do Carf.

Trata-se de questão que requer uma solução equilibrada. O tema é fundamental para o futuro do processo administrativo fiscal. Os contribuintes não podem mais suportar o altíssimo grau de insegurança jurídica e o travo amargo da injustiça de ver o empate transformado em derrota pelo voto de qualidade. Exemplos não faltarão: a perseguição ao ágio, a cruzada contra os lucros no exterior, a implacável caçada aos planejamentos tributários acusados de simulação, sem falar no extermínio de direitos reconhecidos no passado, como foi o de não aplicar a trava de 30% na incorporação[9].

Um tribunal administrativo da magnitude do Carf não pode jamais olvidar de uma de suas características essenciais: “(…) não deverem obediência a nenhum outro órgão ou entidade, não incorrendo em desobediência se tomarem decisões diversas das desejadas ou pretensamente impostas de fora, de tal modo que os titulares não podem ser responsabilizados pelo fato de tomarem deliberações contrárias a quaisquer ordens ou diretrizes exteriores”.[10]

Fernando Gabeira encerrou sua brilhante coluna no jornal O Globo de segunda-feira (10/9) com trecho lapidar, que bem descreve o momento atual do país: “Mas o pássaro da consciência canta apenas ao entardecer. Precisamos sempre de grandes traumas para vislumbrar o caminho. Algo em nós parece hibernar: suspeito que seja o raciocínio”[11].

Qualquer um que raciocine com sensatez saberá que a qualidade dos votos deve sempre prevalecer sobre o voto de qualidade.

[1] “Lex III: Actioni contrariam semper et aequalem esse reactionem: sine corporum duorum actiones in se mutuo semper esse aequales et in partes contrarias dirigi.”

[2] Editora Record, Rio de Janeiro, 2016.

[3] Concorreram à Presidência os tenentes Eduardo Gomes (1945 e 1950) e Juarez Távora (1955). Presidiram o país durante o regime militar instaurado pelo golpe de 1964 os tenentes Castelo Branco (1964-1967), Médici (1969-1974) e Geisel (1974-1979). Os tenentes Cordeiro de Farias e Juracy Magalhães foram governadores — o primeiro, do Rio Grande do Sul e de Pernambuco, e o segundo, da Bahia —, além de terem exercido outros cargos relevantes em diversos governos (ministros, embaixadores, presidência de estatais etc.).

[4] LEME, Cristiano; SANTI, Eurico Marcos Diniz de; HOFFMAN, Susy Gomes. O voto de qualidade em números. JOTA, 12/8/2016. Disponível na internet: https://www.jota.info/opiniao-e-analise/artigos/observatorio-carf-o-voto-de-qualidade-em-numeros-12082016.

[5] Informação extraída da petição inicial do Pedido de Suspensão de Execução de Sentença ajuizado pela PGFN junto ao TRF-1 (Processo 1005439-62.2018.4.01.3400).

[6] https://www.conjur.com.br/2017-jun-23/oab-stf-declare-voto-qualidade-carf-inconstitucional

[7] “A atribuição de voto duplo a membro de órgão judicante colegiado e o devido processo legal”, Revista do IBRAC, v. 16, n. 1, 2008, p. 67.

[8] Sobre os conceitos e graus de imparcialidade, cfr. Alberto Xavier, Princípios do Processo Administrativo e Judicial Tributário, Ed. Forense, Rio de Janeiro, 2005, p. 46 ss.

[9] Direito recentemente reconhecido pelo TRF-3 na Apelação Cível 0002725-21.2016.4.03.6130.

[10] Cfr. Alberto Xavier, op. cit., 47.

[11] http://gabeira.com.br/luzia-abrindo-cabecas