Com o avançar da regulamentação da reforma tributária sobre o consumo instituída pela Emenda Constitucional 132/2023, os novos tributos (IBS/CBS) que comporão o chamado IVA-Dual vão ganhando forma e, com isso, surgem questionamentos advindos da experiência histórico-cultural e a partir dos pilares constitucionais não alterados pelo poder constituinte derivado.

Como é de conhecimento, IBS e CBS devem ter suas regras-matrizes de incidência instituídas pela mesma Lei Complementar, furto da competência tributária legislativa outorgada à União, o que os tornam tributos coligados, já que seus critérios materiais e base de cálculo devem ser idênticos; o IBS, a ser arrecadado de forma compartilhada entre estados, municípios e Distrito Federal, e a CBS, de exclusivamente pela União.

No entanto, em que pese interligados, IBS, de competência arrecadatória compartilhada entre estados, municípios e Distrito Federal, e CBS de competência exclusiva da União, terão seu ciclo de positivação levado a efeito por sujeitos ativos distintos, cujos conflitos serão solucionados em jurisdições diferentes no âmbito da federação brasileira. O que, certamente, ocasionará divergências de interpretação e aplicação normativas.

A EC 132/2023 tenta contornar essa possível interpretação não uniforme outorgando, consoante os §§ 6º e 8º do artigo 156-B, CF/1988, ao Comitê Gestor do IBS (CG-IBS), à administração tributária da União e à Procuradoria-Geral da Fazenda Nacional competência para compartilhar informações e atuar de forma a uniformizar “normas, interpretações e obrigações acessórias e procedimentos a eles relativos”, além de possibilitar ao legislador complementar “prever a integração do contencioso administrativo” do IBS e da CBS.

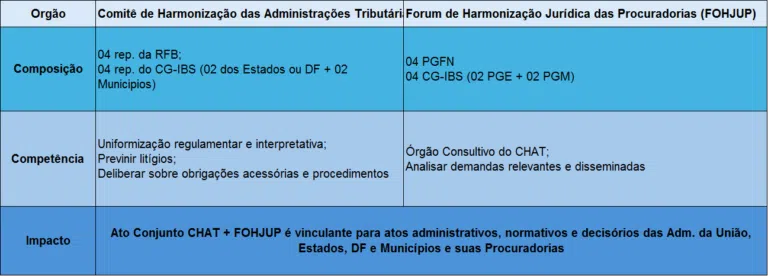

Em que pese a autorização para unificar os contenciosos do IBS e da CBS, o legislador complementar optou, até o presente momento, em mantê-los separados, mas a Lei Complementar 214/2025 em seu Título VII, Capítulo II, entre os arts. 318 e 323, estabelece regras para a “Harmonização do IBS e da CBS” prevendo a instalação de dois órgãos com competências distinta: o Comitê de Harmonização das Administrações Tributárias (Chat) e o Fórum de Harmonização Jurídica das Procuradorias (Fohjup), constituídos por representantes das administrações tributárias e procuradorias jurídicas, respectivamente, nos termos a seguir resumidos:

Logo se percebe que há uma discrepância de representatividade em ambos os órgãos, com prevalência da União e baixa representatividade de estados, distrito Federal e, principalmente, de municípios, indicando nítida submissão das manifestações interpretativas do IBS ao entendimento da União em manifesto contrassenso com a ideia de supranacionalidade da figura do Comitê Gestor.

Parece-nos que ao amesquinhar o papel dos entes subnacionais em favor da União a LC 214/2025 vai de encontro ao modelo de federalismo fiscal cooperativo que a EC 132/2023 pretende instaurar, seja com a instituição de tributos coirmãos, seja, também, ao prever expressamente a cooperação como um dos princípios fundantes do Sistema Tributário Nacional (CF, artigo 145, § 3º).

É de se destacar, também, o amesquinhamento do papel das Procuradorias de uma forma geral, as quais são detentoras constitucionais da representação e assessoramento jurídico consultivo dos entes federados, como previsto no artigo 131 da CF/1988 que reverbera nas normas estruturantes de estados, Distrito Federal e municípios.

Por fim, mas não menos importante, ambas as estruturas de harmonização excluem a participação da sociedade civil, quebrando uma longa tradição de paridade existente entre fisco e contribuintes em órgãos administrativos judicantes e de uniformização de entendimentos, marcando um verdadeiro retrocesso, que é incompatível com o cenário de aproximação e cooperação que, afirma-se, pretende-se ver instalando no ambiente tributação nacional por meio, por exemplo, de importantes e exitosos instrumentos alternativos de resolução de conflitos fiscais.

É imperioso que ou se reveja a estrutura e composição desses órgãos, dando-lhe maior legitimidade jurídico-democrática para estabelecer diretrizes interpretativas sobre o sentido e alcance de tributos correlatos de abrangência nacional, cuja neutralidade e simplicidade devem sempre ser almejadas, ou bem se limite a abrangência de suas decisões às administrações tributárias. Ponto, porém, que será objeto de reflexões futuras.